| ||||||||||||||

| ||||||||||||||

|

|

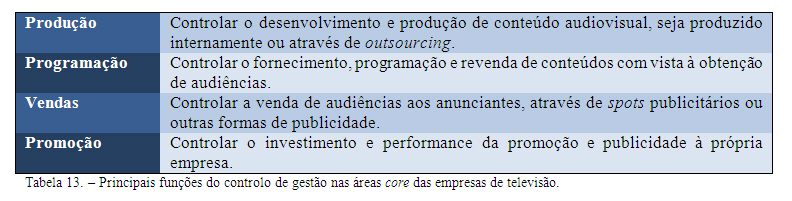

3.4 - Controlo de GestĂŁo em TelevisĂŁo 3.4.1 - Enquadramento A importĂąncia do controlo de gestĂŁo para uma organização foi jĂĄ anteriormente introduzida. O controlo de gestĂŁo desenvolve um papel fundamental na avaliação da performance por segmentos, nĂŁo apenas como utilizador da informação, mas tambĂ©m na construção do modelo. Torna-se, assim, relevante introduzir o controlo de gestĂŁo em televisĂŁo, as suas especificidades, principais dificuldades e instrumentos. Segundo Geisler (2000), as funçÔes do controlo de gestĂŁo em televisĂŁo variam entre paĂses, tipos e dimensĂŁo de empresa. Os sistemas de controlo de gestĂŁo nas televisĂ”es pĂșblicas e privadas reflectem as diferentes missĂ”es do negĂłcio. O controlo de gestĂŁo evoluiu das suas origens contabilĂsticas e financeiras para funçÔes que envolvem orçamentação, planeamento, reporting, cĂĄlculo e contabilidade de gestĂŁo. Para a compreensĂŁo da função do controlo de gestĂŁo Ă© essencial distinguir controlo de gestĂŁo do controller enquanto indivĂduo, uma vez que esta função Ă© fruto da colaboração entre o gestor e o controller. O controller Ă© fundamentalmente um consultor interno (Geisler, 2000). Tal como a fixação de objectivos ou a elaboração do plano de acção, o controlo de gestĂŁo Ă© principalmente uma função do gestor da ĂĄrea. Este necessita de acompanhar os resultados das suas decisĂ”es, comparar com as previsĂ”es, identificar as causas dos desvios e tomar acçÔes correctivas. Neste contexto, surge o controller como um co-piloto do gestor, fornecendo os dados necessĂĄrios para que este possa elaborar as suas previsĂ”es ou realizando anĂĄlises para apoio Ă decisĂŁo (Jordan et al., 2007). O controlo de gestĂŁo pode ser aplicado em toda a empresa, a todas as ĂĄreas. PoderĂĄ estar centralizado ou dividido funcionalmente entre as diversas ĂĄreas da empresa. Segundo Geisler (2000), o controlo de gestĂŁo nĂŁo poderĂĄ, desta forma, ser analisado de uma perspectiva global Ă empresa, mas analisado individualmente tendo em conta as diferentes ĂĄreas em que actua. Os processos core no negĂłcio da televisĂŁo, podem ser divididos em produção, programação, vendas e promoção. Apesar de actuar em outras ĂĄreas como a gestĂŁo de recursos humanos ou a gestĂŁo estratĂ©gica, por serem estes os processos core do negĂłcio, os que melhor diferenciam o controlo de gestĂŁo em televisĂŁo e apresentam as suas particularidades, serĂŁo os temas abordados. A forma de actuação do controlo de gestĂŁo em cada uma das ĂĄreas varia consoante o tipo de empresa. Enquanto numa televisĂŁo comercial privada tenderĂĄ a concentrar-se sobre a programação e vendas, na televisĂŁo pĂșblica, a produção tende a ser a ĂĄrea onde o controlo de gestĂŁo despende um maior esforço. As funçÔes do controlo de gestĂŁo em cada uma das ĂĄreas podem ser resumidas da seguinte forma (Geisler, 2000):

3.4.2 - Produção Segundo Geisler (2000), as principais actividades relativas ao controlo de gestão em produção dividem-se da seguinte forma:

Apesar do desenvolvimento e selecção de novos programas e ideias ser uma responsabilidade do director de programas (ou informação), a participação do controller Ă© particularmente desejĂĄvel na avaliação de gastos e potencial de rendimentos das vĂĄrias propostas. No seu estudo relativo ao controlo de gestĂŁo em TV no mercado alemĂŁo, Geisler (2000), constatou que quanto maior o nĂvel de produção interna, maior o nĂvel de participação do controller. TambĂ©m o envolvimento dos controllers na produção se verificou ser maior nas televisĂ”es pĂșblicas. Quanto aos instrumentos mais utilizados pelo controlo de gestĂŁo, sĂŁo a definição de custos padrĂŁo e anĂĄlise da variação de gastos. Apesar de nĂŁo serem muito utilizados, instrumentos mais sofisticados como o target costing aplicar-se-iam na perfeição Ă produção de programas, uma vez que apresentam fortes analogias com a I&D industrial. O limit-factor costing e o custeio baseado nas actividades (ABC) nĂŁo sĂŁo muito utilizados. Entre os principais problemas no controlo de gestĂŁo da produção, o estudo de Geisler (2000) identificou a dificuldade em calcular os custos padrĂŁo, o pouco controlo no desenvolvimento de novos programas e a dificuldade na avaliação das produçÔes externas. 3.4.3 - Programação Geisler (2000) conclui que na ĂĄrea de programação o trabalho do controller se concentra na orçamentação, apoio ao planeamento e coordenação dos diferentes planos. Mais uma vez, o tipo de função do controlo de gestĂŁo reflecte os diferentes focus e missĂ”es das televisĂ”es:

Os principais instrumentos do controlo de gestĂŁo na ĂĄrea da programação sĂŁo utilizados com vista Ă gestĂŁo do stock de programas com o objectivo de medir a eficiĂȘncia da sua utilização na programação. Numa empresa de televisĂŁo comercial, a afectação multi-dimensional de gastos Ă© uma componente essencial da contabilidade de gestĂŁo, uma vez que seleccionar e calendarizar programas com vista a produzir audiĂȘncias Ă© o processo core do negĂłcio. Os objectos de custeio mais frequentes podem depender do tempo (slot/faixa horĂĄria, day-part, dia, entre outros) ou da organização (programa, departamento, gĂ©nero, canal, entre outros). Esta anĂĄlise serĂĄ fundamental para medir a performance e rendibilidade das decisĂ”es de programação. O mĂ©todo de amortização, adoptado para os programas, vai influenciar a avaliação da rendibilidade, uma vez que o valor da amortização vai influenciar directamente o apuramento do gasto. No estudo de Geisler (2000), as maiores dificuldades apontadas para o controlo de gestĂŁo da ĂĄrea de programação foram a dificuldade na atribuição de preços individuais a programas comprados atravĂ©s de um pacote, a consulta muito tardia do controller e a imagem negativa deste. 3.4.4 - Vendas Em grande parte das estaçÔes de televisĂŁo, as vendas de publicidade sĂŁo delegadas em agĂȘncias. Desta forma, o controlo de gestĂŁo nesta ĂĄrea acaba por incidir mais sobre o planeamento e cĂĄlculo de rendimentos. Os instrumentos mais utilizados nesta ĂĄrea serĂŁo o reporting e a anĂĄlise de variação de rendimentos. Os principais problemas identificados no estudo de Geisler (2000) sĂŁo a percepção de mĂĄ exploração da capacidade de receita e a confusa polĂtica de descontos. 3.4.5 - A Organização do Controlo de GestĂŁo A maioria das estaçÔes de televisĂŁo alemĂŁs estudadas por Geisler (2000) tem um controlo de gestĂŁo descentralizado, onde o controller reporta duplamente ao gestor da ĂĄrea que controla (produção, programas, vendas, etc) e ao responsĂĄvel de controlo (ou CFO). No estudo de Geisler (2000), entre as tarefas e instrumentos Ă s quais foi dada maior prioridade e importĂąncia no passado, pelos controllers destacam-se:

|

|

||||||||||||

nunofonseca.com - Todos os direitos reservados.