| ||||||||||||||

| ||||||||||||||

|

|

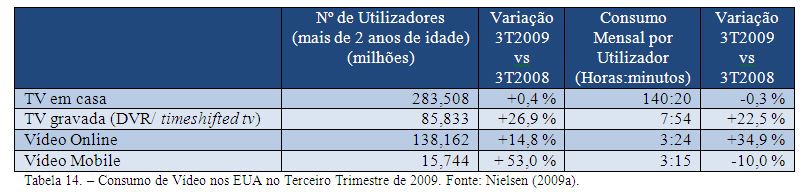

4 - A Nova Era da TelevisĂŁo 4.1 - Enquadramento Este trabalho nĂŁo tem por principal objectivo o estudo exaustivo da evolução da televisĂŁo ou o seu futuro. NĂŁo seria, no entanto, possĂvel abordar temas como o controlo de gestĂŁo em televisĂŁo ou a avaliação da performance financeira, sem compreender o contexto actual do sector, que atravessa uma dinâmica Ăşnica na sua histĂłria. Ficaria este estudo reduzido no seu interesse se olhasse apenas para o passado. Este capĂtulo pretende ser uma sĂntese das principais tendĂŞncias, factores de mudança e introduzir uma visĂŁo futura relativamente Ă s respostas das empresas para fazer face ao novo contexto. Pretende-se entĂŁo orientar os modelos de gestĂŁo propostos neste trabalho para o futuro, dando resposta Ă s novas necessidades de informação para a gestĂŁo. Os E.U.A. tĂŞm sido pioneiros na implementação e adopção de muitas tecnologias. Na indĂşstria de televisĂŁo nĂŁo sĂŁo excepção. Recorrendo a alguns estudos relativos a este mercado, pretende-se analisar comportamentos e tendĂŞncias que se poderĂŁo verificar em outros mercados, como o portuguĂŞs. 4.2 - O novo contexto: A evolução tecnolĂłgica e o Comportamento do Consumidor 4.2.1 - Introdução A evolução tecnolĂłgica transformou o ambiente global do sector de mĂ©dia. De um meio organizado em torno de um consumo passivo de mĂ©dia passámos para um ambiente bem mais complexo - mobile, multitarefa e on-demand (Gluck e Sales, 2008). O aumento da capacidade e o baixo custo de armazenamento digital (discos rĂgidos e outros componentes); a Internet e o exponencial aumento da largura de banda das redes; a televisĂŁo digital e o IP-TV; a evolução das redes mĂłveis de telecomunicações, entre outros; vieram transformar o modo de consumir vĂdeo. É hoje possĂvel armazenar largas horas de vĂdeo num PC, multimĂ©dia player ou gravador digital de vĂdeo (DVR). As redes de banda-larga permitiram tambĂ©m distribuir vĂdeo de uma forma impensável há apenas alguns anos. Qualquer telemĂłvel Ă© hoje um equipamento capaz de produzir ou consumir vĂdeo. A evolução tecnolĂłgica conduziu a uma convergĂŞncia entre os sectores de mĂ©dia, tecnologias de informação, telecomunicações e electrĂłnica de consumo. Em termos de conteĂşdos vĂdeo, Ă© hoje possĂvel ao consumidor escolher o que quer ver, quando quer ver e como quer ver. 4.2.2 - Os factores da Mudança Multi-plataforma - Consumo de VĂdeo em várias plataformas O consumidor deixou de ter o televisor como o Ăşnico equipamento para acesso a conteĂşdos vĂdeo. O computador, o telemĂłvel ou mesmo as consolas de jogos e os dispositivos multimĂ©dia portáteis, sĂŁo hoje equipamentos vulgarizados no acesso a este tipo de conteĂşdos, no entanto, o televisor continua a ser o principal equipamento de consumo. Com distribuição em várias plataformas, maior acessibilidade e mais conteĂşdos, o consumo de vĂdeo regista os nĂveis mais altos de sempre. Apesar do consumo de vĂdeo via Internet ou telemĂłvel estar em franco crescimento, o tempo dispendido a ver televisĂŁo nĂŁo tem sofrido alterações consideráveis, ou seja, cada vez se consome mais vĂdeo e as novas plataformas nĂŁo canibalizaram a televisĂŁo. Nos E.U.A., de acordo com o estudo da Nielsen (2009a) relativo ao consumo de vĂdeo no terceiro trimestre de 2009, em mĂ©dia, cada norte-americano viu 31 horas de televisĂŁo por semana, das quais 32 minutos recorrendo ao DVR; consumiu 4 horas/semana de vĂdeo atravĂ©s da Internet e 3 minutos atravĂ©s do telemĂłvel. Tratando-se de consumo mĂ©dio de vĂdeo por habitante e uma vez que a utilização de Internet ou os telemĂłveis nĂŁo tĂŞm a penetração prĂłxima dos 100% como o televisor, estes valores escondem alguns dados importantes. Dos cerca de 290 milhões de habitantes dos E.U.A, aproximadamente 140 milhões consomem vĂdeo atravĂ©s da Internet, numa mĂ©dia de 3h24 por mĂŞs, representando um crescimento de 35% face ao perĂodo homĂłlogo de 2008. Em relação aos telemĂłveis, apenas 6% dos utilizadores destes equipamentos consumiram vĂdeo no perĂodo analisado, ou seja, cerca de 15 milhões de indivĂduos. No entanto, este nĂşmero cresceu cerca de 50% face a 2008 e cada consumidor de vĂdeo via telemĂłvel viu em mĂ©dia 3h15 mensais. Importa ainda assinalar a assimetria de consumo junto da faixa etária 12-17, onde cada indivĂduo viu em mĂ©dia cerca de 7h13 de vĂdeo no telemĂłvel. No que respeita Ă visualização de timeshifted tv, ou seja, recorrendo a DVR - gravação digital de vĂdeo - no trimestre analisado existiam cerca de 86 milhões de utilizadores, verificando-se um crescimento de 27% face a igual perĂodo de 2008. Em mĂ©dia, cada indivĂduo com DVR, viu cerca de 8 horas/mĂŞs de conteĂşdos de televisĂŁo gravados, o que representa um crescimento de 22,5% face a 2008.

Consumo de VĂdeo nos E.U.A. no Terceiro Trimestre de 2009

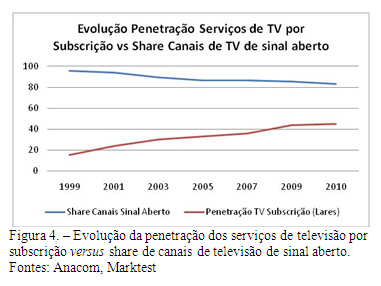

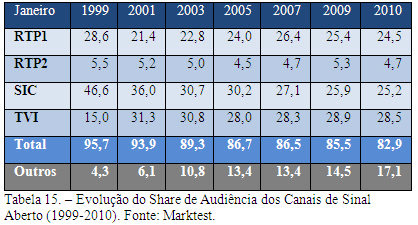

Em Portugal, cerca de metade dos portugueses vĂŞ, em mĂ©dia, mais de 2 horas de televisĂŁo por dia (Cardoso et al., 2009a). Nem sempre a ideia de ver vĂdeo num telemĂłvel pareceu muito atractiva ao consumidor, no entanto, a nova era de telemĂłveis conhecidos por smartphones, totalmente orientados para uma experiĂŞncia multimĂ©dia do utilizador, tĂŞm vindo a alterar esta situação e a aumentar o potencial do vĂdeo nestes equipamentos. Os nĂşmeros relativos Ă taxa de penetração da Internet em Portugal permitem tambĂ©m compreender o potencial de consumo de vĂdeo atravĂ©s desta plataforma. Segundo o Eurostat (2009), em 2009, 48% dos lares portugueses possuĂam ligação Ă Internet. Este valor fica, no entanto, abaixo da mĂ©dia da UE, que se situava em 65%. No que respeita Ă banda larga, a taxa mĂ©dia de penetração verificada foi de 46% em Portugal, abaixo da mĂ©dia de 56% registada na UE (Loof e Seybert, 2009). Multi-tasking Os consumidores tĂŞm vindo a utilizar várias plataformas de forma simultânea. Este comportamento, denominado multitarefa (multi-tasking), verifica-se sobretudo na utilização de Internet e televisĂŁo. Segundo a Nielsen (2009c), 57% dos norte-americanos utiliza em simultâneo a Internet e o televisor pelo menos uma vez por mĂŞs. A multitarefa Ă© uma das razões pela qual se verifica um crescimento no consumo de televisĂŁo e Internet. TambĂ©m em Portugal se verifica este fenĂłmeno. Segundo um inquĂ©rito realizado em 2009, 68% dos internautas declarou realizar simultaneamente outras tarefas tais como ouvir mĂşsica, ver televisĂŁo ou utilizar o telemĂłvel (Cardoso, et al., 2009b). Nem sempre a actividade nas duas plataformas está dissociada. Segundo a Nielsen (2009d), durante a transmissĂŁo televisiva dos Ă“scares, 11% da audiĂŞncia estava simultaneamente ligada Ă Internet. Os utilizadores simultâneos do facebook estiveram online durante 76 minutos e visualizaram mais 50% de tempo de programa do que a mĂ©dia dos telespectadores. O twitter.com reportou mais de 100.000 mensagens durante o evento (Nielsen, 2009d). DTT/TDT - TelevisĂŁo Digital Terrestre TambĂ©m a distribuição broadcast da televisĂŁo tradicional está em mutação com a mudança de transmissĂŁo analĂłgica para digital. A DTT/TDT - televisĂŁo terrestre digital - permite uma redução, entre quatro a dez vezes, do espectro necessário para transmissĂŁo de um canal, face Ă televisĂŁo analĂłgica. O espectro resultante pode ser utilizado para transmissĂŁo de canais adicionais, seja televisĂŁo de alta definição ou mobile TV (Reding, 2008). Nos E.U.A., a conversĂŁo para televisĂŁo digital está já terminada com o switch-off do sinal analĂłgico em 2009. Em Dezembro de 2005 a UniĂŁo Europeia recomendou aos estados membros que a conversĂŁo para digital tivesse lugar atĂ© 2012. Em Portugal as emissões tiveram inĂcio em 2009, estando o switch-off previsto para Abril de 2012 (Anacom, 2009a). DVR - Digital Video Recording A gravação digital de vĂdeo trouxe um forte contributo para a mudança do paradigma. Consiste na gravação digital de programas emitidos pelos canais de televisĂŁo para visualização posterior, funcionalidade conhecida por timeshifting. A gravação pode ser realizada recorrendo a um equipamento especĂfico, um televisor com esta capacidade ou integrada nas set-top-box de operadores de televisĂŁo por subscrição. O timeshifting pode ainda ser realizado recorrendo a serviços VOD - video on-demand. O gravador de vĂdeo (VCR - video cassete recorder) pode ser considerado como o primeiro equipamento de timeshifting. O primeiro equipamento DVR (ou PVR - personal video recorder) foi introduzido pela TiVO em 1999 (Corporation for Public Broadcasting, 2005). Os equipamentos de DVR tĂŞm registado um crescimento notável nos mercados mais desenvolvidos. Nos E.U.A., a penetração dos equipamentos DVR cresceu de 12,3% em Janeiro de 2007 para 30,6% em Março de 2009. O perfil de utilização dos utilizadores destes equipamentos Ă© variável, cerca de 70% visualizam em mĂ©dia 5 horas de programas gravados por semana, enquanto os 10% maiores consumidores visualizam uma mĂ©dia de 29 horas por semana. A maioria dos programas gravados Ă© visualizada sobretudo durante o horário nobre e o perĂodo nocturno. Cerca de 30% da visualização concentra-se no perĂodo 20:00-23:00. A maioria dos programas gravados com emissĂŁo original no horário nobre Ă© visualizada no espaço de 3 dias ou mesmo no prĂłprio dia em que foram emitidos (Nielsen, 2009b). O DVR contribui nĂŁo sĂł para um aumento da audiĂŞncia original do programa, como tambĂ©m para uma maior fidelização de telespectadores que podem ver os seus programas favoritos quando preferem. Actualmente nos E.U.A. as audiĂŞncias contabilizam os programas gravados e visualizados atĂ© 3 dias depois, sendo esta medida da Nielsen denominada por C3 e aceite pelos anunciantes e televisões (Nielsen, 2009b). O impacto do DVR nas audiĂŞncias dos programas difere consoante o tipo de conteĂşdo. Em eventos desportivos transmitidos em directo o impacto Ă© muito reduzido, porĂ©m, em sitcoms, a audiĂŞncia chega a apresentar um acrĂ©scimo de 50% face Ă audiĂŞncia da emissĂŁo original, considerando a visualização nos sete dias posteriores Ă emissĂŁo (Nielsen, 2009e). O novo televisor Segundo dados disponibilizados pela Nielsen (2009a), 99% do conteĂşdo vĂdeo consumido nos E.U.A. continua a ser visualizado no televisor. Esta tendĂŞncia manter-se-á. O novo televisor está ligado Ă rede, passando a ser um equipamento activo capaz de aceder a conteĂşdos vĂdeo em qualquer ponto da Internet, correr aplicações prĂłprias e possibilitando o acesso a sites normais ou especialmente adaptados. Os principais fabricantes estĂŁo empenhados nesta mudança de paradigma. Os equipamentos de gama superior incorporam já ligações de rede e implementam protocolos de ligação a outros equipamentos como o DLNA ou Bluetooth. Entre outras evoluções do televisor podemos assinalar o aumento da dimensĂŁo do ecrĂŁ, a imagem de alta definição e a capacidade de visualização de imagem em 3 dimensões. A tecnologia DLNA permite a ligação entre o televisor e outros equipamentos na rede domĂ©stica. Visualizar no televisor um vĂdeo armazenado no telemĂłvel ou no pc sĂŁo algumas das possibilidades. Esta tecnologia Ă© da responsabilidade de um consĂłrcio internacional com o mesmo nome - DLNA - Digital Living Network Alliance - fundado em 2003 e, pela diversidade de áreas de negĂłcio dos seus membros, podemos entender que o futuro de vários equipamentos, entre os quais se inclui o televisor, passa pela conectividade e partilha de conteĂşdos. Entre os seus 245 membros, compostos por fabricantes de computadores, telemĂłveis, equipamento electrĂłnico de consumo e software, encontramos as principais empresas mundiais destas áreas. A tĂtulo de referĂŞncia enumeram-se aqui algumas: Sony®, HP®, Nokia®, Intel®, Cisco® e Microsoft® (DLNA, 2010). Fragmentação da AudiĂŞncia Um dos problemas que os broadcasters de televisĂŁo enfrentam Ă© a incapacidade de garantir a audiĂŞncia de massas e com as caracterĂsticas desejadas pelos anunciantes. Nos E.U.A., em 2000, a quota de mercado (share) dos canais de sinal aberto no horário nobre era de 54%. Em 2005, volvidos apenas cinco anos, havia decaĂdo para 43,5% (Gluck e Sales, 2008). O aparecimento de canais de televisĂŁo por cabo e a sua multiplicação ameaçaram a estabilidade do negĂłcio das televisões de sinal aberto. Em 1995 a receita de publicidade das cadeias de televisĂŁo norte-americanas ascendia a USD $12 mil milhões enquanto a receita publicitária dos canais de cabo representava apenas USD $5 mil milhões. Dez anos depois, a receita publicitária dos canais de cabo tinha já ultrapassado os canais de sinal aberto, com uma receita de USD $18 mil milhões versus USD $16 mil milhões (Gluck e Sales, 2008). O aumento da oferta de televisĂŁo conduziu a uma fragmentação da audiĂŞncia, com consequĂŞncias na quota de mercado e nos rendimentos das televisões de sinal aberto. TambĂ©m em Portugal se pode constatar a fragmentação da audiĂŞncia. Segundo os dados da Anacom (2010), ao longo dos Ăşltimos anos, a evolução do nĂşmero de lares com serviço de televisĂŁo por subscrição e, consequentemente, maior oferta de canais, tem crescido de forma significativa. No 4.Âş trimestre de 2009, 45,2% dos lares portugueses possuĂam televisĂŁo por subscrição. No sentido inverso tem evoluĂdo a quota de mercado (share) dos canais de sinal aberto. Nas classes sociais mais elevadas e nas faixas etárias inferiores a 44 anos, o conjunto dos canais de subscrição regista já, habitualmente, um share superior a qualquer um dos canais de sinal aberto. O gráfico seguinte Ă© ilustrativo da quebra sofrida pelos broadcasters e do crescimento da penetração dos serviços de TV por subscrição:

|

|

||||||||||||

nunofonseca.com - Todos os direitos reservados.