| ||||||||||||||

| ||||||||||||||

|

|

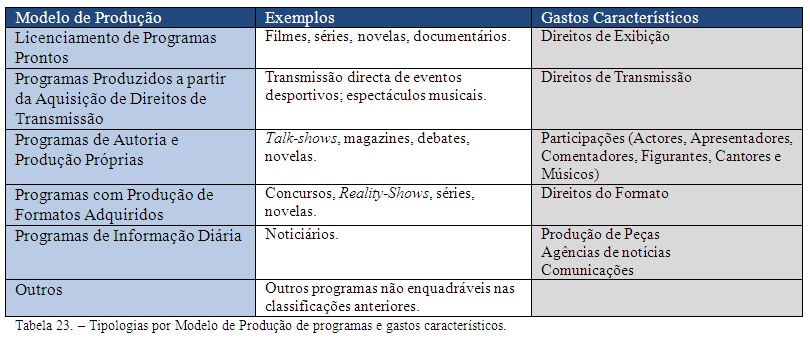

5.3 - AfectaĂ§Ă£o e Reconhecimento de Gastos nos Segmentos Foram anteriormente introduzidas algumas caracterĂsticas deste negĂ³cio. Desde logo, em broadcast o aumento do nĂºmero de consumidores nĂ£o aumenta o gasto, ou seja, o gasto serĂ¡ o mesmo existam dez pessoas a assistir a um programa ou um milhĂ£o. Por outro lado, nĂ£o tendo os conteĂºdos existĂªncia fĂsica e podendo ser distribuĂdos de forma digital - o conteĂºdo pode ser entregue a tantos consumidores quantos os que o desejarem (ignoram-se aqui constrangimentos de largura de banda ou outras restrições tecnolĂ³gicas) - o conceito tradicional de inventĂ¡rio ganha um novo sentido. Com estas caracterĂsticas, sem um consumo fĂsico efectivo e mensurĂ¡vel como o verificado na maioria dos negĂ³cios onde as existĂªncias sĂ£o efectivamente reduzidas pelas vendas, o modelo de negĂ³cio de conteĂºdos digitais coloca o focus no perĂodo durante o qual o conteĂºdo pode ser distribuĂdo e no nĂºmero de vezes que o mesmo pode ser exibido em broadcast. Aos conteĂºdos digitais acresce ainda uma outra caracterĂstica, um novo conteĂºdo pode incorporar partes de outros sem que os originais se gastem (sons, imagens, vĂdeos, entre outros). Neste contexto, este trabalho tentarĂ¡ abordar o gasto destes produtos intangĂveis, tentando apresentar os principais problemas que se apresentam e propor soluções. Na afectaĂ§Ă£o de gastos e rendimentos aos segmentos serĂ¡ utilizado o modelo da contribuiĂ§Ă£o. Este modelo, apresentado em detalhe na componente teĂ³rica deste trabalho, concluiu-se como o mais vĂ¡lido para a organizaĂ§Ă£o da informaĂ§Ă£o, entre outros factores, por nĂ£o distorcer os gastos de cada segmento atravĂ©s da imputaĂ§Ă£o de gastos comuns (actividades de suporte e outras) com base em critĂ©rios arbitrĂ¡rios que influenciam directamente os resultados apurados e dependentes da base de imputaĂ§Ă£o utilizada. Assim sendo, apenas os gastos directos de cada segmento lhe serĂ£o imputados, colocando o focus no valor gerado por cada segmento e na sua contribuiĂ§Ă£o para os gastos comuns. Este modelo contempla ainda o custo do capital utilizado pelos activos econĂ³micos de cada segmento. 5.3.1 - AfectaĂ§Ă£o de Gastos a ConteĂºdos Existem diversos tipos de programas que decorrem, entre outras caracterĂsticas, do tipo de conteĂºdos e da forma de produĂ§Ă£o. Este ponto tentarĂ¡ distinguir vĂ¡rios tipos de programas e propor uma classificaĂ§Ă£o denominada Modelo de ProduĂ§Ă£o. Pretende-se com esta classificaĂ§Ă£o identificar vĂ¡rios modelos de produĂ§Ă£o de programas, de acordo com os seus gastos, e propor especificidades na afectaĂ§Ă£o dos mesmos sempre que tal se justifique. Licenciamento de Programas Prontos Muitos dos conteĂºdos distribuĂdos pelas empresas de televisĂ£o sĂ£o adquiridos a terceiros, normalmente grandes produtoras internacionais que comercializam filmes, sĂ©ries, novelas, documentĂ¡rios e outros programas. A empresa de televisĂ£o adquire o direito de exibir o programa durante um perĂodo de tempo e por um nĂºmero geralmente limitado de exibições. O valor do licenciamento serĂ¡, assim, o gasto mais relevante para este tipo de conteĂºdos. A acrescer a este valor poderĂ£o existir outros gastos relacionados com o tratamento e localizaĂ§Ă£o do conteĂºdo (legendagem, dobragem, entre outros). Importa ainda referir que, muitas vezes, os contratos de licenciamento respeitam nĂ£o apenas a um programa, mas a um pacote, por exemplo, vĂ¡rios filmes ou sĂ©ries. Programas Produzidos a partir da AquisiĂ§Ă£o de Direitos de TransmissĂ£o Muitos programas de televisĂ£o tĂªm por conteĂºdo a transmissĂ£o, habitualmente em directo, de eventos, como, por exemplo, eventos desportivos ou concertos de mĂºsica. Este modelo diverge do licenciamento de programas prontos no sentido em que a empresa de televisĂ£o nĂ£o adquire um programa "pronto", mas o direito de recolher as imagens e transmitir o evento. Toda a produĂ§Ă£o do conteĂºdo e respectivos gastos serĂ£o geralmente assegurados pela empresa de televisĂ£o. Neste modelo enquadra-se habitualmente a transmissĂ£o de jogos de futebol. Os direitos de transmissĂ£o sĂ£o geralmente comercializados em pacote, por exemplo, competições, campeonatos, torneios, entre outros. O valor dos direitos de transmissĂ£o representa, geralmente, uma grande parte dos gastos associados a este tipo de conteĂºdos. Nos casos em que o contrato de aquisiĂ§Ă£o de direitos nĂ£o especifique o valor de cada evento e englobe vĂ¡rios eventos, a distribuiĂ§Ă£o deverĂ¡ ser realizada igualmente pelo nĂºmero de eventos. Se o potencial de rendimentos a obter com cada um dos eventos englobados registar assimetrias assinalĂ¡veis, deverĂ¡ ser utilizada a proporĂ§Ă£o dos rendimentos esperados para a repartiĂ§Ă£o dos gastos entre os vĂ¡rios eventos. Programas de Autoria e ProduĂ§Ă£o PrĂ³prias Enquadram-se neste modelo todos os programas produzidos pela empresa cujo formato lhe pertence. Sendo da sua autoria nĂ£o sĂ£o devidos direitos a terceiros. Programas como debates, magazines ou talk-shows enquadram-se habitualmente neste modelo. Os principais gastos relacionados com este modelo de programas, para alĂ©m da produĂ§Ă£o tĂ©cnica, podem estar relacionados com participações, por exemplo, actores, apresentadores, cantores, mĂºsicos, comentadores ou outros. Podem ainda existir royalties ou direitos conexos decorrentes da utilizaĂ§Ă£o de mĂºsicas, imagens ou outros elementos. Programas com ProduĂ§Ă£o de Formatos Adquiridos Em muitas situações, as empresas de televisĂ£o adquirem a terceiros o direito de produzir e transmitir determinados formatos de programas. O nĂvel de envolvimento do detentor dos direitos na produĂ§Ă£o poderĂ¡ ser variĂ¡vel. Este modelo pode aplicar-se, por exemplo, a concursos ou reality-shows, podendo tambĂ©m verificar-se na produĂ§Ă£o local de sĂ©ries ou novelas originalmente criadas por outras empresas. Os gastos relativos aos direitos respeitantes ao formato poderĂ£o ter neste modelo um peso relevante. Programas de InformaĂ§Ă£o DiĂ¡ria Os programas de informaĂ§Ă£o diĂ¡ria, habitualmente conhecidos como noticiĂ¡rios, apresentam especificidades relativamente aos restantes programas. A maioria das estações de televisĂ£o transmite vĂ¡rios noticiĂ¡rios ao longo do dia que incluem peças/reportagens produzidas ou editadas pela estaĂ§Ă£o. Os vĂ¡rios noticiĂ¡rios ao longo do dia acabam, assim, por incluir as mesmas peças, ainda que possam sofrer alguma alteraĂ§Ă£o. As peças dos noticiĂ¡rios tĂªm maioritariamente origem nas reportagens realizadas ou nas imagens de agĂªncias/canais internacionais como a Reuters ou a CNN. Os gastos a elas associados estĂ£o relacionados com a produĂ§Ă£o (recursos humanos, equipamentos, deslocações e outros) ou com o valor cobrado pelas agĂªncias/canais, habitualmente, sob a forma de fees periĂ³dicos (anuais, trimestrais, ou outros) podendo, pontualmente, verificarem-se outros modelos. Dadas as caracterĂsticas apresentadas, nĂ£o faria sentido apurar o gasto deste tipo de programas individualmente por cada noticiĂ¡rio do dia, uma vez que, os mesmos conteĂºdos sĂ£o partilhados entre os vĂ¡rios programas. Qualquer tipo de distribuiĂ§Ă£o arbitrĂ¡ria conduziria forçosamente a conclusões erradas. Propõe-se assim a afectaĂ§Ă£o destes gastos a um objecto de custeio, do segmento programas, denominado "InformaĂ§Ă£o DiĂ¡ria - Comuns" que agregarĂ¡ todos estes gastos comuns. Na produĂ§Ă£o de programas de informaĂ§Ă£o diĂ¡ria os gastos com comunicações sĂ£o representativos, nomeadamente, os relativos a transmissões via satĂ©lite. Quando as comunicações tĂªm por objectivo o envio de peças ou outras actividades nĂ£o directamente relacionadas com nenhum programa especificamente, os gastos relacionados devem seguir o modelo apresentado anteriormente. Caso se trate de reportagens em directo para um noticiĂ¡rio especĂfico os gastos devem ser afectos ao programa a que se destinam. Uma outra caracterĂstica diferencia este tipo de programas dos restantes: o modelo de gestĂ£o da produĂ§Ă£o de programas de informaĂ§Ă£o diĂ¡ria, contrariamente aos restantes, enquadra-se sobretudo num modelo de gestĂ£o de operações e nĂ£o de gestĂ£o de projectos. SĂntese Em sĂntese, quando os gastos envolvem mais do que um programa, vĂ¡rios eventos ou episĂ³dios, em que nĂ£o Ă© identificĂ¡vel de forma individual o valor atribuĂdo a cada, devem ser repartidos de igual forma entre a totalidade de programas/episĂ³dios envolvidos. Como excepções a esta regra propõe-se:

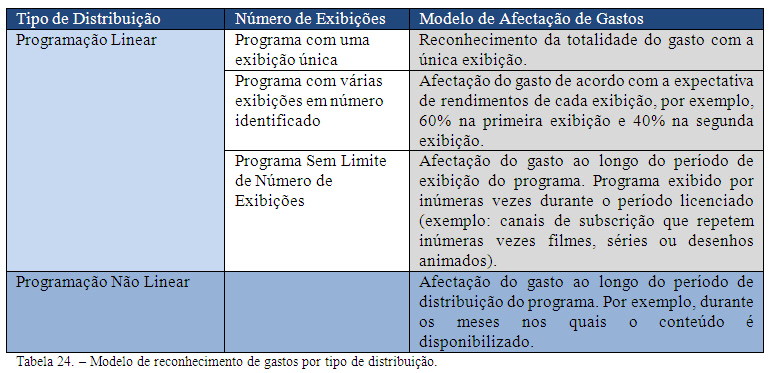

5.3.2 - AfectaĂ§Ă£o e Reconhecimento de Gastos Com a DistribuiĂ§Ă£o de ConteĂºdos Os custos associados a conteĂºdos, sejam direitos de exibiĂ§Ă£o, direitos de transmissĂ£o ou quaisquer outros, devem ser registados como inventĂ¡rios, uma vez que, de acordo com a NCRF 18, representam activos detidos para venda no decurso da actividade da empresa e consumĂveis a ser aplicados na prestaĂ§Ă£o de serviços. O gasto serĂ¡ reconhecido e afecto aos objectos de valor com a distribuiĂ§Ă£o dos conteĂºdos, seja esta a sua exibiĂ§Ă£o num canal de emissĂ£o ou a disponibilizaĂ§Ă£o via vĂdeo-on-demand. Estando os rendimentos associados Ă distribuiĂ§Ă£o, esta soluĂ§Ă£o estĂ¡ alinhada com a NCRF 18, assegurando o reconhecimento dos gastos no perĂodo em que o rĂ©dito Ă© reconhecido. Nos programas licenciados que tenham como base o licenciamento de um formato ou direitos de transmissĂ£o e num ambiente multi-plataforma, os vĂ¡rios canais de distribuiĂ§Ă£o, nos quais a empresa pretende distribuir o conteĂºdo, devem estar presentes na negociaĂ§Ă£o do licenciamento, podendo estar devidamente identificados os valores relativos a cada plataforma no contrato. Se para a emissĂ£o num canal broadcast o modelo habitual de compra estĂ¡ associado ao nĂºmero de exibições, para outros canais de programaĂ§Ă£o nĂ£o linear este modelo nĂ£o teria sentido, podendo estar relacionado com o nĂºmero de consumidores e/ou perĂodo de distribuiĂ§Ă£o. Com a distribuiĂ§Ă£o de um programa o gasto deverĂ¡ ser registado nos vĂ¡rios segmentos de acordo com a proposta apresentada: programa, canal de distribuiĂ§Ă£o, timeslot e centro de responsabilidade. NĂ£o sendo o objecto de valor proposto para os gastos comuns de InformaĂ§Ă£o DiĂ¡ria um programa em si mesmo, o seu gasto seria reconhecido diariamente, uma vez que, em princĂpio, todos os dias sĂ£o distribuĂdos programas deste tipo. Implementando a NCRF 18, os inventĂ¡rios devem ser mensurados pelo mais baixo entre o valor de custo ou valor realizĂ¡vel lĂquido. Desta forma, em resultado de alterações das condições de mercado, caso o valor do custo de um programa seja superior ao potencial de receitas espectĂ¡veis com o programa, deverĂ¡ ser reduzido o custo dos inventĂ¡rios (write-down) para o valor realizĂ¡vel lĂquido. Esta situaĂ§Ă£o poderĂ¡ ocorrer, por exemplo, com a existĂªncia de algum motivo que conduza Ă perda de interesse e potencial de audiĂªncia de um programa. A ocorrer um ajustamento de inventĂ¡rio para o valor realizĂ¡vel lĂquido, o montante deverĂ¡ ser reconhecido como um gasto do perĂodo em que ocorreu o ajustamento. Reconhecimento dos Gastos de ConteĂºdos com VĂ¡rias Exibições Podendo um conteĂºdo ser exibido por vĂ¡rias vezes em programaĂ§Ă£o linear, nĂ£o faria sentido o reconhecimento da totalidade dos seus gastos com a primeira exibiĂ§Ă£o/distribuiĂ§Ă£o, uma vez que, deverĂ¡ gerar rendimentos em cada exibiĂ§Ă£o. O gasto deverĂ¡ ser reconhecido na proporĂ§Ă£o dos rendimentos esperados com cada exibiĂ§Ă£o. Em programaĂ§Ă£o nĂ£o linear, em princĂpio, nĂ£o existirĂ£o limitações ao nĂvel do nĂºmero de distribuições, sendo a limitaĂ§Ă£o principal o perĂodo durante o qual o conteĂºdo poderĂ¡ ser distribuĂdo. Dando resposta Ă s caracterĂsticas dos dois tipos de distribuiĂ§Ă£o, propõe-se o seguinte modelo para reconhecimento dos gastos:

Reconhecimento de Gastos para ConteĂºdos DistribuĂdos em VĂ¡rios Canais de DistribuiĂ§Ă£o No segmento canais de distribuiĂ§Ă£o os gastos deverĂ£o ser repartidos de acordo com a expectativa de rendimentos para cada canal ou, quando existam gastos directamente relacionados com o canal de distribuiĂ§Ă£o, devem ser registados exclusivamente no respectivo canal. Reconhecimento de Gastos no segmento Timeslot Os gastos afectos aos conteĂºdos, aquando da sua distribuiĂ§Ă£o, devem ser afectos proporcionalmente aos timeslots em que sĂ£o distribuĂdos. Supondo um programa com inĂcio de exibiĂ§Ă£o Ă s 19:45 e fim Ă s 20:45, a afectaĂ§Ă£o dos gastos deverĂ¡ ser: 19:00-20:00: 25%; 20:00-21:00: 75%. |

|

||||||||||||

nunofonseca.com - Todos os direitos reservados.