| ||||||||||||||

| ||||||||||||||

|

|

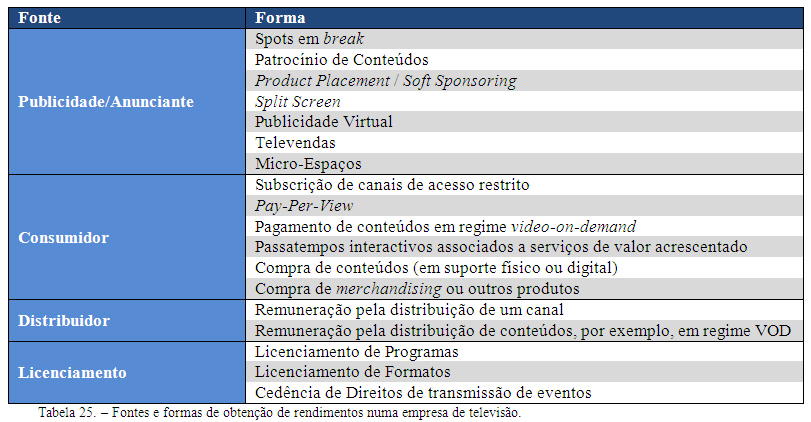

5.4 - AfectaĂ§Ă£o de Rendimentos aos Segmentos Fontes e Formas de ObtenĂ§Ă£o de Rendimento Numa empresa de televisĂ£o poderemos resumir as principais fontes de rendimento Ă s seguintes:

Sintetizando o que foi exposto em capĂtulos anteriores, sĂ£o vĂ¡rias as formas de obtenĂ§Ă£o de rendimentos:

A um canal de distribuiĂ§Ă£o podem estar associadas vĂ¡rias fontes de rendimento, por exemplo, um canal de subscriĂ§Ă£o poderĂ¡ ter como rendimento as subscrições pagas pelos consumidores e, simultaneamente, transmitir blocos publicitĂ¡rios. Alguns rendimentos podem ser partilhados com outras entidades, por exemplo, nos serviços interactivos de valor acrescentado (SMS, IVR ou outros) o valor pago pelo consumidor serĂ¡ repartido entre a empresa de televisĂ£o e o operador de telecomunicações. O mesmo poderĂ¡ suceder noutras situações, como os serviços VOD pagos, onde o rendimento poderĂ¡ ser partilhado com o distribuidor do conteĂºdo. Apesar das fontes de rendimento apresentadas serem as mais comuns para uma empresa de televisĂ£o, podem existir outras, como as provenientes de prestações de serviços a terceiros, subsĂdios, comparticipações estatais ou de outras entidades, entre outros. Numa empresa de televisĂ£o de serviço pĂºblico o peso dos rendimentos com origem no estado serĂ¡ certamente elevado senĂ£o mesmo a Ăºnica ou maior fonte de rendimentos. Reconhecimento de Rendimentos no segmento Programas Os rendimentos directamente associados a um programa deverĂ£o ser reconhecidos com a distribuiĂ§Ă£o do mesmo. No caso da publicidade, esta regra deverĂ¡ aplicar-se para breaks no meio do programa ou outros formatos de publicidade (patrocĂnios, split-screen, colocaĂ§Ă£o de produto, entre outros). Na distribuiĂ§Ă£o linear existem, habitualmente, blocos publicitĂ¡rios entre dois programas. A proposta de afectaĂ§Ă£o destes rendimentos vai no sentido da repartiĂ§Ă£o dos rendimentos entre os dois programas. Grande parte da audiĂªncia de um bloco publicitĂ¡rio apĂ³s um programa dever-se-Ă¡ ao programa que o antecedeu, no entanto, existirĂ£o certamente telespectadores a aguardar o inĂcio do programa que se segue. NĂ£o serĂ¡ possĂvel aferir correctamente a proporĂ§Ă£o da audiĂªncia enquadrĂ¡vel em cada uma das situações, podendo antecipar-se que o comportamento serĂ¡ variĂ¡vel consoante os programas em causa. Deste modo, opta-se pela soluĂ§Ă£o que se apresenta como a mais equilibrada. Reconhecimento de Rendimentos no segmento Timeslot Ă€ semelhança da soluĂ§Ă£o proposta para os gastos, os rendimentos devem ser reconhecidos no timeslot em que foram distribuĂdos - no caso de spots - ou no timeslot em que foi realizada a distribuiĂ§Ă£o do conteĂºdo ao qual estĂ£o associados, no caso de patrocĂnios ou outra forma de publicidade non-spot. Rendimentos non-spot associados a programas, como patrocĂnios ou product-placement, devem seguir a mesma regra de afectaĂ§Ă£o proposta para os programas, ou seja, a repartiĂ§Ă£o proporcional de acordo com o tempo do programa emitido em cada timeslot. Reconhecimento de Rendimentos no segmento Canal de DistribuiĂ§Ă£o Os rendimentos devem ser reconhecidos no canal atravĂ©s do qual foram gerados, estejam ou nĂ£o integrados nos conteĂºdos. |

|

||||||||||||

nunofonseca.com - Todos os direitos reservados.